Per assistenza e ricambi telefonare al 340 4217703

Credito di imposta 4.0 IN SINTESI

Dal 1° gennaio 2023 i crediti d’imposta Industria 4.0 subiscono un ridimensionamento. Ne beneficiano le imprese che investono nell’acquisto di beni strumentali nuovi, da inserire su processi di trasformazione tecnologica e/o digitale secondo le linee previste da “Impresa 4.0”.

QUANDO SCADE

Il vantaggio che deriva dal credito di imposta si applica a tutti gli investimenti effettuati dal 1° gennaio 2023 al 31 dicembre 2025 (o 30 giugno 2026 con ordini e acconto del 20% entro il 31 dicembre 2025).

QUALI VANTAGGI

BONUS SUD - CREDITO D'IMPOSTA SUD

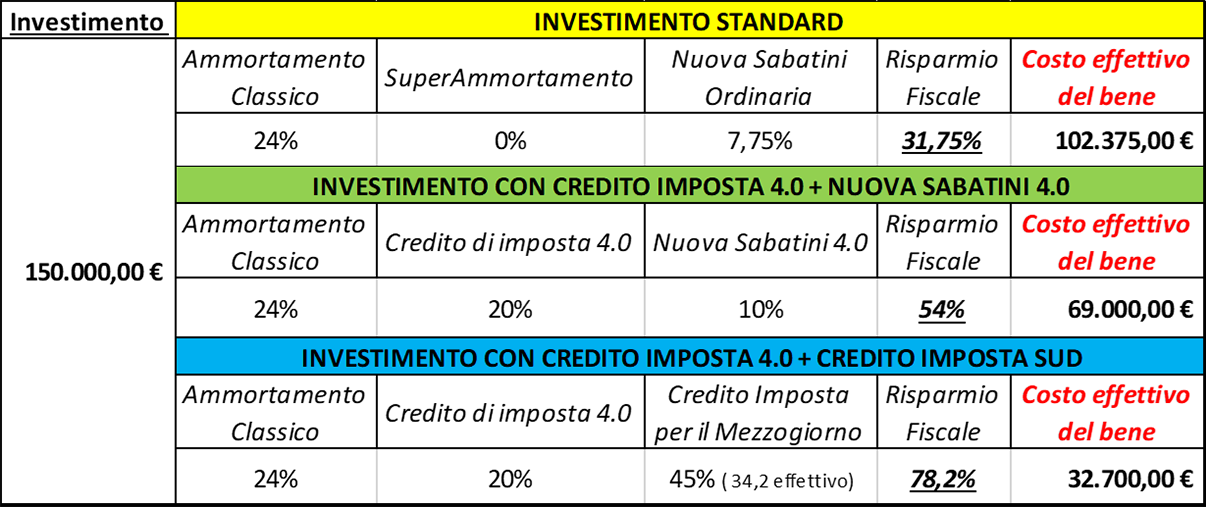

Credito di Imposta 4.0 : Esempio di risparmio fiscale

Privacy e Informativa sui Cookies | Copyright © 2024 | Cimertex Italia - Tutti i diritti riservati. - C.F. / P. IVA 09038690963

CIMERTEX ITALIA Srl è consapevole di quanto sia importante la protezione dei dati dei propri clienti e pertanto si sforza di essere chiara riguardo alla modalità di raccolta, trattamento, divulgazione, trasferimento e archiviazione dei dati personali. CIMERTEX ITALIA Srl garantisce il rispetto della normativa in materia di protezione dei dati personali e della tutela della persona; inoltre informa che i dati personali conferiti dagli interessati, tramite i vari canali di raccolta, direttamente o indirettamente gestiti dal Titolare, saranno trattati in modo lecito, pertinente e secondo correttezza nel rispetto dei principi sanciti dal Reg UE 679/16. CIMERTEX ITALIA Srl La informa inoltre che i dati da Lei forniti saranno oggetto del trattamento nel rispetto dell’art. 13 del Reg UE 679/16 in vigore ed in applicazione dal 25/05/2018 per le attività di trattamento svolte nelle proprie sedi operative.

Il Titolare del trattamento, cioè chi assume le decisioni in merito alle modalità e alle finalità del trattamento, è CIMERTEX ITALIA Srl con sede legale in Via del Corno, 16 - Località Ponte Ronca – 40069 Zola Predosa (BO), P.IVA: 09038690963 (di seguito, “TITOLARE”). Oltre che dai dipendenti di CIMERTEX ITALIA Srl, il trattamento dei dati personali potrà essere effettuato anche da soggetti terzi, ai quali il TITOLARE affida talune attività (o parte di esse) connesse o strumentali allo svolgimento dei trattamenti o all'erogazione dei servizi offerti. In tale evenienza gli stessi soggetti opereranno in qualità di titolari autonomi, contitolari, o verranno nominati Responsabili o persone autorizzate al trattamento. L'elenco aggiornato di tutti i soggetti autorizzati al Trattamento dei dati personali è disponibile e consultabile presso la sede operativa di Via del Corno, 16 - Località Ponte Ronca – 40069 Zola Predosa (BO).

La raccolta ed il conseguente trattamento dei dati vengono effettuati dal Titolare presso le sedi di CIMERTEX ITALIA Srl e da aziende incaricate dallo stesso ed anche attraverso il proprio sito web http://www.cimertex.it/ nel rispetto delle misure di sicurezza e prescrizioni delle Leggi per il trattamento dei dati personali in vigore.

Raccoglie la seguente tipologia di dati:

• dati personali;

4.1 Finalità di natura Amministrativa – dati personali

Il trattamento dei dati anagrafici e dei recapiti telefonici e telematici è finalizzato all’esecuzione del contratto o alla realizzazione di offerte. La base giuridica del trattamento è pertanto l’esatto perfezionamento e/o esecuzione del contratto relativo a prestazioni commerciali determinando in questo modo la liceità del Trattamento dei suoi Dati Personali.

A titolo esemplificativo e non esaustivo si citano le seguenti finalità:

• fatturazione;

• eventuale denuncia di sinistro alla compagnia assicurativa in caso di sinistro (infortunio, danni derivanti da colpa professionale, etc...)

• riconoscimento garanzia;

• statistiche.

4.2 Finalità di Marketing Diretto e Indiretto

I dati personali del cliente possono essere trattati per finalità di marketing diretto ed indiretto ad esempio:

• customer satisfaction;

• invio di newsletter;

• messaggi promozionali e/o di marketing.;

• promozione prodotti di servizi, venduti e/o erogati;

• ricerche di mercato.

La base giuridica del trattamento è pertanto un consenso che esprime la sua volontà di poter perpetrare tale finalità sui suoi dati, determinando in questo modo la liceità del Trattamento dei suoi Dati Personali.

Il conferimento dei dati per finalità di marketing è facoltativo. Potete quindi decidere di non conferire alcun dato o di negare successivamente la possibilità di trattare dati già forniti: in tal caso, non potrà ricevere le informazioni inerenti ai Servizi offerti dal Titolare. Comunque, continuerà ad avere diritto ai Servizi di cui al contratto di consulenza in essere.

Tale trattamento avverrà comunque anche a seguito delle valutazioni effettuate dal Titolare del Trattamento in merito all'eventuale e possibile prevalenza dei suoi interessi, diritti e libertà fondamentali che richiedono la protezione dei Dati Personali.

4.3 Finalità di profilazione creditizia

Prima della stipula del contratto e nel corso della sua esecuzione, trattiamo dati personali, anche con strumenti automatizzati, per perseguire il nostro legittimo interesse a valutare determinati aspetti del cliente o di eventuali garanti (profilazione), in particolare:

1. per valutare la situazione e l’affidabilità economica e ogni altro rischio legato alla relazione con l’interessato in fase di avvio del rapporto o di accensione della posizione creditizia;

2. aggiornare, monitorare e misurare le variazioni di tale valutazione dei rischi per il tempo corrispondente all’esistenza dei rischi stessi;

Al fine di valutare la situazione e l’affidabilità economica del cliente o dell’eventuale garante potremmo consultare banche dati pubbliche. Inoltre, potremo consultare il sistema di informazioni creditizie denominato “SIC EURISC”, gestito da CRIF S.p.A., nel quale sono raccolte informazioni che attengono a richieste/rapporti di credito. In relazione a tale sistema informativo, la preghiamo di leggere l’informativa privacy integrativa allegata alla presente.

I dati che La riguardano sono aggiornati periodicamente con informazioni acquisite nel corso del rapporto. Nell'ambito dei sistemi di informazioni creditizie, i Suoi dati saranno trattati secondo modalità di organizzazione, raffronto ed elaborazione strettamente indispensabili per perseguire le finalità sopra descritte. Tali elaborazioni verranno effettuate attraverso strumenti informatici, telematici e manuali che garantiscono la sicurezza e la riservatezza degli stessi, anche nel caso di utilizzo di tecniche di comunicazione a distanza.

I Suoi dati sono oggetto elaborazioni statistiche al fine di attribuirLe un giudizio sintetico o un punteggio sul Suo grado di affidabilità e solvibilità (cd. credit scoring).

I sistemi di informazioni creditizie, cui noi aderiamo, sono gestiti da:

CRIBIS D&B srl via Valtorta, 48 – 20127 Milano tel. 02.28.45.51, appartenente al Gruppo CRIF.

NOTE: CRIF S.p.A. aderisce a un circuito internazionale di sistemi di informazioni creditizie operanti in vari Paesi europei ed extra-europei e, pertanto, i dati trattati potranno essere comunicati (sussistendo tutti i presupposti di legge) ad altre società, anche estere, che operano - nel rispetto della legislazione del loro Paese - come autonomi gestori dei suddetti sistemi di informazioni creditizie e quindi perseguono le medesime finalità di trattamento del sistema gestito da CRIF S.p.A.

4.4 Finalità di trattamento dei Dati Personali Contenuti nei CV

CIMERTEX ITALIA Srl tratterà i dati contenuti nei CV inviati/consegnati spontaneamente dall’interessato o a seguito di una campagna di recruiting promossa da CIMERTEX ITALIA Srl, secondo i principi di liceità, correttezza e riservatezza. I dati saranno trattati per il periodo strettamente necessario al perseguimento della finalità in oggetto e conservati per un periodo massimo di 2 anni dal momento della ricezione del CV.

La base giuridica del trattamento è il consenso che l’interessato dovrà prestare in calce al curriculum stesso. Il conferimento è quindi obbligatorio, non potendosi, in caso di mancato rilascio del consenso o di revoca dello stesso, dar luogo al trattamento (legittimo interesse).

Il trattamento viene effettuato attraverso strumenti automatizzati (ad es. utilizzando procedure e supporti elettronici) e/o manualmente. Vengono archiviati nella banca dati informatizzata della società. Il Titolare utilizza un software di gestione ad accesso riservato e protetto secondo le indicazioni di legge, che consente l’archiviazione dei dati, il loro utilizzo e la loro comunicazione al personale coinvolto nell’assistenza; l’archiviazione avviene sia in locale (presso computer dello studio diligentemente protetti da accessi indesiderati) sia in remoto, su server dedicati esclusivamente a questo servizio e gestiti da una società di gestione incaricata dal Titolare dei Dati, al trattamento e vincolata al rispetto delle regole del GDPR. Le modalità di contatto finalizzate alle attività di marketing diretto e indiretto come ai precedenti punti, potranno essere sia di tipo automatizzato (e.mail generate automaticamente in base al suo profilo) sia di tipo manuale (e.mail finalizzate a promuovere un determinato prodotto/servizio). In ogni caso, e come nel seguito meglio precisato nella Sezione diritti dell’interessato, potrà sempre revocare il tuo consenso. Nell'ambito dell’organizzazione del Titolare, i dati dell’interessato potranno essere trattati dalle varie funzioni organizzative. CIMERTEX ITALIA Srl non adotta alcun processo decisionale volto alla profilazione degli utenti, di cui all’articolo 22, paragrafi 1 e 4, del Regolamento (UE) n. 679/2016.

Il trattamento sarà effettuato anche oltre il termine del rapporto principale, nel rispetto delle disposizioni normative che regolano la conservazione di atti e documenti, e, ove autorizzato espressamente, per consentire l’instaurazione di futuri rapporti e per garantire la storicizzazione dei dati, anche nell'interesse del cliente e comunque gli stessi saranno verificati annualmente.

I suoi Dati Personali e particolari potranno essere comunicati a specifici soggetti considerati destinatari di tali Dati Personali. Infatti, l'articolo 4 al punto 9) del Regolamento, definisce come destinatario di un Dato Personale "la persona fisica o giuridica, l'autorità pubblica, il servizio o un altro organismo che riceve comunicazione di dati personali, che si tratti o meno di terzi"

In tale ottica, al fine di svolgere correttamente tutte le attività di Trattamento necessarie a perseguire le finalità di cui alla presente Informativa, i seguenti Destinatari potranno trovarsi nella condizione di trattare i Suoi Dati Personali:

• Soggetti terzi, società controllate e/o collegate o comunque afferenti a CIMERTEX ITALIA Srl che svolgono parte delle attività di Trattamento e/o attività connesse e strumentali alle stesse per conto del Titolare del Trattamento. Tali soggetti sono stati nominati responsabili del trattamento, dovendosi intendere singolarmente con tale locuzione, a norma dell'articolo 4 al punto 8) del Regolamento, "la persona fisica o giuridica, l'autorità pubblica, il servizio o altro organismo che tratta Dati Personali per conto del Titolare del Trattamento";

• Singoli individui, dipendenti, consulenti e/o collaboratori del Titolare del Trattamento, a cui sono state affidate specifiche e/o più attività di Trattamento dei Suoi Dati Personali. A tali individui sono state impartite specifiche istruzioni in tema di sicurezza e corretto utilizzo dei Dati Personali e vengono definiti, a norma dell'articolo 4 al punto 10) del Regolamento, "persone autorizzate al trattamento dei Dati Personali sotto l'autorità diretta del Titolare del Trattamento" (nel seguito le "Persone Autorizzate").

• soggetti cui per legge o per l’esecuzione del contratto o per la tutela del diritto del Titolare del Trattamento debbano essere trasferiti i dati personali. A titolo esemplificativo, ma non esaustivo:

o Istituzioni, Forze dell’Ordine, Autorità Giudiziaria;

o Banche, Finanziarie;

o Assicurazioni;

o Consulenti e liberi professionisti anche in forma associata

o Gestori di sistemi informatici centralizzati;

o Vettori.

Al di fuori dei soggetti e per le finalità sopra indicate, i dati personali non saranno trasferiti ad altri soggetti se non espressamente autorizzati.

Informiamo che i dati raccolti, tramite l’utilizzo del nostro sistema gestionale Microsoft Dynamics NAV, potranno essere trasferiti, archiviati e trattati negli Stati Uniti o in qualunque altro Paese in cui Microsoft sia presente. Microsoft rispetterà comunque i requisiti di legge in materia di protezione dei dati personali dell’Area Economica Europea e della Svizzera relativamente alla raccolta, al trattamento, al trasferimento e alla conservazione e ad altro tipo di trattamento dei Dati Personali provenienti dall’Area Economica Europea e dalla Svizzera.

I soggetti cui si riferiscono i dati personali hanno il diritto in qualunque momento di chiedere l’accesso ai dati personali, ottenere la conferma dell’esistenza o meno dei medesimi dati e di conoscerne il contenuto e l’origine, verificarne l’esattezza o chiederne l’integrazione o l’aggiornamento, oppure la rettifica, la limitazione, l’oblio, la portabilità (dall’artt. 12 al 22 del Reg Ue 679/16), nonché il diritto di chiedere la cancellazione, la trasformazione in forma anonima dei dati trattati in violazione di legge, nonché di opporsi in ogni caso, per motivi legittimi, al loro trattamento. È possibile esercitare i diritti di cui sopra inviando una mail all'indirizzo info@cimertex.it, scrivendo a CIMERTEX ITALIA Srl, Via del Corno, 16 - Località Ponte Ronca – 40069 Zola Predosa (BO).

Nel dettaglio, l’interessato potrà esercitare i seguenti diritti:

Diritto di accesso: avrà il diritto, a norma dell'articolo 15, comma 1 del Regolamento, di ottenere dal Titolare del Trattamento la conferma che sia o meno in corso un Trattamento dei Suoi Dati Personali e in tal caso, di ottenere l'accesso a tali Dati Personali ed alle seguenti informazioni:

• le finalità del Trattamento;

• le categorie di Dati Personali in questione;

• i Destinatari o le categorie di Destinatari a cui i Suoi Dati Personali sono stati o saranno comunicati, in particolare se Destinatari di paesi terzi o organizzazioni internazionali;

• quando possibile, il periodo di conservazione dei Dati Personali previsto oppure, se non è possibile, i criteri utilizzati per determinare tale periodo;

• qualora i Dati Personali non siano raccolti presso l'Interessato, tutte le informazioni disponibili sulla loro origine;

• l'esistenza di un processo decisionale automatizzato, compresa la profilazione di cui all'articolo 22, commi 1 e 4, del Regolamento e, almeno in tali casi, informazioni significative sulla logica utilizzata, nonché l'importanza e le conseguenze previste di tale Trattamento per l'Interessato.

Diritto di rettifica: potrà ottenere, a norma dell'articolo 16 del Regolamento, la rettifica dei Suoi Dati Personali che risultino inesatti. Tenuto conto delle finalità del Trattamento, inoltre, potrà ottenere l'integrazione dei Suoi Dati Personali che risultino incompleti, anche fornendo una dichiarazione integrativa.

Diritto alla cancellazione: potrà ottenere, a norma dell'articolo 17, comma 1 del Regolamento, la cancellazione dei Suoi Dati Personali senza ingiustificato ritardo ed il Titolare del Trattamento avrà l'obbligo di cancellare i Suoi Dati Personali, qualora sussista anche solo uno dei seguenti motivi: a) i Dati Personali non sono più necessari rispetto alle finalità per le quali sono stati raccolti o altrimenti trattati; b) Ha provveduto a revocare il consenso su cui si basa il Trattamento dei Suoi Dati Personali e non sussiste altro fondamento giuridico per il loro Trattamento; c) Si è opposto al Trattamento ai sensi dell'articolo 21, comma 1 o 2 del Regolamento e non sussiste più alcun motivo legittimo prevalente per procedere al Trattamento dei Suoi Dati Personali; d) i Suoi Dati Personali sono stati trattati illecitamente; e) risulta necessario cancellare i Suoi Dati Personali per adempiere ad un obbligo di legge previsto da una norma comunitaria o di diritto interno. In alcuni casi, come previsto dall'articolo 17, comma 3 del Regolamento, il Titolare del Trattamento è legittimato a non provvedere alla cancellazione dei Suoi Dati Personali qualora il loro Trattamento sia necessario, ad esempio, per l'esercizio del diritto alla libertà di espressione e d'informazione, per l'adempimento di un obbligo di legge, per motivi di interesse pubblico, per fini di archiviazione nel pubblico interesse, di ricerca scientifica o storica o a fini statistici, per l'accertamento, l'esercizio o la difesa di un diritto in sede giudiziaria.

Diritto di limitazione del trattamento: potrà ottenere la limitazione del Trattamento, a norma dell'articolo 18 del Regolamento, nel caso in cui ricorra una delle seguenti ipotesi: a) ha contestato l'esattezza dei Suoi Dati Personali (la limitazione si protrarrà per il periodo necessario al Titolare del Trattamento per verificare l'esattezza di tali Dati Personali); b) il Trattamento è illecito ma si è opposto alla cancellazione dei Suoi Dati Personali chiedendone, invece, che ne sia limitato l'utilizzo; c) benché il Titolare del Trattamento non ne abbia più bisogno ai fini del Trattamento, i Suoi Dati Personali servono per l'accertamento, l'esercizio o la difesa di un diritto in sede giudiziaria; d) si è opposto al Trattamento ai sensi dell'articolo 21, comma 1, del Regolamento ed è in attesa della verifica in merito all'eventuale prevalenza dei motivi legittimi del Titolare del Trattamento rispetto ai Suoi. In caso di limitazione del Trattamento, i Suoi Dati Personali saranno trattati, salvo che per la conservazione, soltanto con il Suo consenso o per l'accertamento, l'esercizio o la difesa di un diritto in sede giudiziaria oppure per tutelare i diritti di un'altra persona fisica o giuridica o per motivi di interesse pubblico rilevante. La informeremo, in ogni caso, prima che tale limitazione venga revocata.

Diritto alla portabilità dei dati: potrà, in qualsiasi momento, richiedere e ricevere, a norma dell'articolo 20, comma 1 del Regolamento, tutti i Suoi Dati Personali trattati dal Titolare del Trattamento e/o dai Contitolari del Trattamento in un formato strutturato, di uso comune e leggibile oppure richiederne la trasmissione ad altro titolare del trattamento senza impedimenti. In questo caso, sarà Sua cura fornirci tutti gli estremi esatti del nuovo titolare del trattamento a cui intende trasferire i Suoi Dati Personali fornendoci autorizzazione scritta.

Diritto di opposizione: a norma dell'articolo 21, comma 2 del Regolamento e come anche ribadito dal Considerando 70, potrà opporsi, in qualsiasi momento, al Trattamento dei Suoi Dati Personali qualora questi vengano trattati per finalità di marketing diretto, compresa la profilazione nella misura in cui sia connessa a tale marketing diretto.

Diritto di proporre un reclamo all'autorità di controllo: fatto salvo il Suo diritto di ricorrere in ogni altra sede amministrativa o giurisdizionale, qualora ritenesse che il Trattamento dei Suoi Dati Personali condotto dal Titolare del Trattamento avvenga in violazione del Regolamento e/o della normativa applicabile potrà proporre reclamo all'Autorità Garante per la Protezione dei Dati Personali competente.

Per esercitare tutti i Suoi diritti come sopra identificati, Le basterà inviare una mail alla casella di posta elettronica:

e-mail info@cimertex.it, o a mezzo posta ordinari: Via del Corno, 16 - Località Ponte Ronca – 40069 Zola Predosa (BO).

N.B. Vi ricordiamo che l'Informativa può subire modifiche a causa dell'introduzione di nuove norme al riguardo, si invita pertanto l'utente a controllare periodicamente la presente informativa.

I cookies servono a migliorare i servizi che ti offriamo. Alcuni sono strettamente necessari alla funzionalità del sito, mentre altri consentono di ottimizzarne le prestazioni e di offrire una migliore esperienza all'utente. I cookies strettamente necessari permettono di:

I cookies a scopo prestazionale permettono di:

I "targeting cookies" sono utilizzati per:

I "cookies analitici" permettono di:

I cookies servono a migliorare i servizi che ti offriamo, ad esempio:

Se non ci autorizzi a usare i cookies, determinate funzioni e pagine non possono funzionare come previsto. Ad esempio, non ti sarà possibile usare l'elenco degli acquisti. Se desideri eliminare i file cookie eventualmente già presenti sul tuo computer, leggi le istruzioni del tuo browser cliccando sulla voce “Aiuto” del relativo menu. Puoi anche trovare ulteriori informazioni sui cookies e su come gestirli consultando il sito www.aboutcookies.org o cliccando su “Aiuto” nel menu del tuo browser.

Data di aggiornamento: 23/05/2018

Per offrirti una migliore esperienza questo sito utilizza cookie di profilazione, anche di terze parti. Chiudendo il banner, scorrendo la pagina o cliccando qualunque elemento acconsenti all’utilizzo dei cookie. Per saperne di più e per selezionare le tue preferenze consulta la nostra Cookie Policy